Bezahlen mit dem Smartphone - ein Realitycheck

Mobile Payment wird schon seit Jahren in Fachkreisen als potenzieller neuer Trend gehandelt. Einfach mit dem Handy bzw. Smartphone zu bezahlen, anstatt zur Karte oder dem Geldschein zu greifen, klingt schließlich auch verlockend. Doch wer glaubt, dass dies schon selbstverständlich ist, der irrt.

Mobile Payment wird schon seit Jahren in Fachkreisen als potenzieller neuer Trend gehandelt. Einfach mit dem Handy bzw. Smartphone zu bezahlen, anstatt zur Karte oder dem Geldschein zu greifen, klingt schließlich auch verlockend. Doch wer glaubt, dass dies schon selbstverständlich ist, der irrt.

| Anbieter: | GFK Germany |

|---|---|

| Veröffentlicht: | Nov 2016 |

| Preis: | kostenlos |

| Studientyp: | Marktforschung |

|---|---|

| Branchen: | Finanzdienste • Marketing & Medien • Online & IKT & Elektronik |

| Tags: |

Wir schreiben damit Nachrichten, lassen uns durch fremde Städte navigieren, Hörbücher vorlesen oder das Wetter am Wochenende vorhersagen: Mobiltelefone und Smartphones sind zum ständigen Begleiter vieler Menschen auf der ganzen Welt geworden. Egal ob im Job oder privat, ob unterwegs oder zuhause – mobile Geräte gehören selbstverständlich zu unserem Alltag. Was läge da näher als sie auch zum Bezahlen zu verwenden? Mobile Payment wird schon seit Jahren in Fachkreisen als potenzieller neuer Trend gehandelt. Einfach mit dem Handy bzw. Smartphone zu bezahlen, anstatt zur Karte oder dem Geldschein zu greifen, klingt schließlich auch verlockend. Doch wer glaubt, dass dies schon selbstverständlich ist, der irrt.

Schon Mitte der 90-er Jahre, als die Mobiltelefone verstärkt Einzug in unseren Alltag hielten, gab es verschiedene Überlegungen und Anstrengungen, das Handy anstelle von Bargeld oder Karte für Zahlungen zu nutzen. Die Einführung von Apple’s iPhone im Jahr 2007 markierte den Beginn des Smartphone-Zeitalters – und damit zugleich den Startschuss für Neuentwicklungen beim mobilen Zahlungsverkehr. Doch ein Durchbruch dieser Verfahren und ihre massenhafte Anwendung sind derzeit noch nicht in Sicht. Dies zeigen aktuelle Ergebnisse der jeweils im Herbst 2015 und 2016 von der GfK SE weltweit durchgeführten “GfK FutureBuy®’-Studien, für die 2015 etwa 25.000 Konsumenten aus 25 Ländern und 2016 etwa 20.000 Konsumenten aus 20 Ländern unter anderem zu ihren Einkaufs- und Bezahlgewohnheiten befragt wurden.

Wer zahlt wie? US-Amerikaner lieben ihre Karten, Europäer zahlen lieber bar

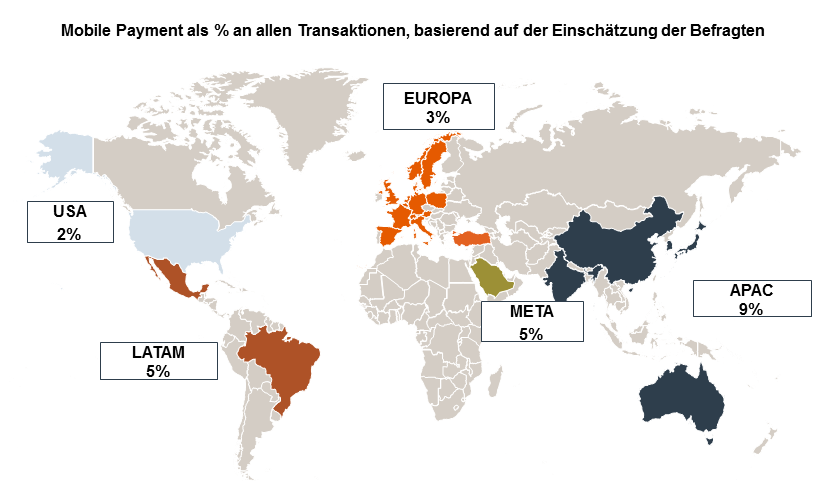

Wer heute etwas einkauft, hat viele bekannte Alternativen auch jenseits der Barzahlung: Die ‚Debitcard‘ – in Deutschland als Girocard/EC-Karte und in Österreich Bankomatkarte bekannt – erlaubt es Kunden, Geld abzuheben oder bargeldlos zu bezahlen, wobei das Konto direkt belastet wird. Mit der klassischen Kreditkarte wird der offene Betrag erst zu einem späteren Zeitpunkt fällig. Beide Bezahlarten gibt es mittlerweile auch in der Variante „kontaktlos“. Dabei wird die Karte vor ein spezielles Terminal gehalten und die offene Rechnung quasi im Vorbeigehen bezahlt. Mithilfe eines NFC-Chips, der die sogenannte Nahfeldkommunikation steuert, tauschen Karte und Lesegerät die nötigen Daten aus. Ein Vergleich der Bezahlgewohnheiten in den USA und Europa – hierbei mit zusätzlichem Blick auf Österreich und Deutschland – zeigt unterschiedliche Vorlieben. In den USA nutzen die Konsumenten viel häufiger Karten als andere Zahlungsmethoden; etwa zwei Drittel (65 Prozent) der Transaktionen werden nach Angaben der Befragten über Kredit- oder Debit- Karten abgewickelt, wobei letztere mit 35 Prozent das bevorzugte Zahlungsmittel sind. Meist nutzen die Kunden ihre Karten dabei in der „klassischen“ Variante: Sie stecken sie in das Lesegerät und geben gegebenenfalls ihre PIN ein. Kontaktlose Transaktionen mit Karte erreichen dagegen nur einen Anteil von 15 Prozent. In Europa sieht der Bezahl-Mix anders aus: Der Anteil an Kartenzahlungen liegt hier nach Einschätzung der Konsumenten bei 56 Prozent und damit deutlich unter dem amerikanischen Niveau. Doch ähnlich wie in USA wird in 16 Prozent der Fälle die jeweilige Karte kontaktlos genutzt. Barzahlungen spielen dagegen eine wichtigere Rolle als in den USA. 38 Prozent aller Rechnungen werden nach Angaben der Europäer heutzutage noch bar beglichen.

Deutschland und Österreich: Nur Bares ist Wahres

Doch nicht nur weltweit, sondern auch innerhalb Europas gibt es Unterschiede. Als „Land ohne Bargeld“ betitelte die FAZ online vor einigen Monaten zum Beispiel Schweden, wo inzwischen sogar die Kirchenkollekte mancherorts bargeldlos eingesammelt wird. Während Bargeld in den skandinavischen Ländern also mehr und mehr verschwindet, hängen Deutsche und Österreicher offenbar an ihren Euro-Scheinen und -Münzen. Das Motto “Cash is King” gilt dabei gleichermaßen sowohl für die Bundesrepublik als auch für österreichische Konsumenten. Deutsche erledigen 49 Prozent ihrer Geldgeschäfte nach eigener Wahrnehmung in bar, in Österreich sind es 47 Prozent. Wenn kein Bargeld zur Hand ist, greifen die Bürger in Deutschland zu 29 Prozent zur Girocard (früher EC-Karte), in Österreich werden sogar 37 Prozent der Transaktionen über die Bankomatkarte getätigt. Kreditkarten werden dagegen in beiden Ländern viel seltener verwendet. Die geschätzten Anteile liegen bei 17 Prozent in Deutschland und 14 Prozent in Österreich.

Geschätzte Anteile an Gesamttransaktionen in Deutschland (2016) und Österreich (2015) im Vergleich

Kontaktlos bezahlen: Erst mit Karte, dann mit dem Smartphone

Am Beispiel Österreichs und Deutschlands zeigt sich, wie wichtig die Einführung neuer Technologien für das Interesse am bargeldlosen Bezahlen ist. So hat die Akzeptanz dafür spürbar zugenommen, nachdem Finanzinstitute in beiden Ländern begonnen hatten, kontaktlose Zahlungsfunktionen für kleinere Beträge auf den Karten einzuführen. In Österreich beispielsweise wurde 2013 das kontaktlose Bezahlen mittels NFC-Chip durch die PSA-Bank gestartet. Bis Ende des Jahres soll jede neu ausgestellte Bankomatkarte die Funktion „kontaktlose Zahlung“ haben. Infolge dieser Neuerung schnellte die Nutzung der NFC-Funktion nach oben: Im Dezember 2014 erfolgten 1,86 Millionen kontaktlose Karten-Transaktionen. Im Dezember 2015 waren es bereits 4,37 Millionen. (Quelle: Payment Services Austria (PSA) ) Es ist davon auszugehen, dass diese Entwicklung auch die Bedenken gegenüber der Nutzung von Mobiltelefonen zum Bezahlen reduziert. Und auch die Regierungen aller Länder dürften Bemühungen in Richtung einer bargeldlosen Gesellschaft unterstützen. Der Grund: Unterlagen über alle Geld-Transaktionen zu haben bedeutet auch mehr Kontrolle – beispielsweise über mögliche illegale Aktivitäten.

Sorgen um die Sicherheit bremsen Wachstum

Aktuell jedoch bewegt sich der Markt für mobile Zahlungen via Smartphone noch auf einem sehr niedrigen Niveau. Vor allem die Themen Datenschutz und Sicherheit sind wichtige Gründe, warum Verbraucher sowohl in Teilen Europas als auch in den USA ihre Rechnungen nicht häufiger per Smartphone begleichen. Die Bevölkerung glaubt nicht so recht daran, dass persönliche Informationen gut genug geschützt sind. So denken beispielsweise derzeit nur 8 Prozent der Österreicher, dass mobile Zahlungswege zu 100 Prozent sicher sind. Auch in Deutschland und den USA stellen Sicherheitsbedenken große Hürden dar. In der Bundesrepublik halten 14% Prozent Mobile Payment für hundertprozentig sicher; in den USA sind es immerhin 20 Prozent (Quelle: GfK FutureBuy 2015 bzw. 2016).

Junge Generationen: Steigendes Interesse am Mobile Payment

Erhöhte Chancen für einen Fortschritt in Richtung ‚Mobile Payment‘ bieten sich in den jüngeren Generationen. Zum einen ist in den Generationen Y und Z die Smartphone-Dichte sehr hoch. Zum anderen sind sie offensichtlich offener, was die Nutzung des Smartphones für Bezahlzwecke betrifft. Während sich insgesamt 28 Prozent der US-Amerikaner darauf freuen, ihr Mobiltelefon künftig verstärkt als digitale Geldbörse zu nutzen, sind es bei den Vertretern der Generation Y 41 Prozent, in der Generation Z sogar 45 Prozent. In Europa liegen die Zahlen fast ebenso hoch: Gut jeder Vierte möchte künftig häufiger mit dem Smartphone Rechnungen begleichen, in der Generation Y sind es dagegen 37 Prozent bzw. 41 Prozent in der Generation Z. Und auch wenn die Skepsis in Österreich und Deutschland selbst unter jungen Leuten vergleichsweise größer als im europäischen Durchschnitt, sind die jungen Konsumenten auch hier merklich aufgeschlossener für den Handyeinsatz beim Bezahlen als ältere Verbraucher.

Wachstumschancen: Vertrauen und einheitliche Lösungen gefragt

Wie könnte unter diesen Vorzeichen die Zukunft der mobilen Zahlung aussehen? Die derzeit niedrige Quote ist zweifelsohne noch keine Sackgasse. Der Erfolg eines neuen mobilen Zahlungssystems wird dabei jedoch vom Verständnis für die Wünsche und Bedürfnisse der Verbraucher abhängen. Wer auch immer die Chance ergreift, muss die Vorteile für die Nutzer hinsichtlich Geschwindigkeit, Einfachheit, Bequemlichkeit und Ubiquidät bieten können und deutlich machen. Zudem ist es entscheidend, die Bedenken der Menschen hinsichtlich ihrer Sicherheit ernst zu nehmen. Das kann nur funktionieren, wenn alle Akteure bereit sind, in Sachen mobiles Bezahlen an einem Strang zu ziehen, meint André Boeder, Geschäftsführer des Online-Bezahldienstleisters Paymorrow. Im Interview mit „haufe.de“ nennt er Mobile Payment einen Scheinriesen, der von weitem groß, bei näherer Betrachtung jedoch noch klein und unbedeutend sei. „Um aus dem Scheinriesen (…) ein echtes Schwergewicht machen zu können, benötigen wir vor allem eines: Die Bereitschaft aller Beteiligten – Banken, Händler und Dienstleister – zu einer gemeinsamen, offenen Lösung.”