Markt für Sanitärrohre profitiert in Europa von der wiedererstarkten Bauindustrie

16. Jan 2018 • News • Interconnection Consulting • Branchenstudien • Marktdaten • Wirtschaftsstatistik • Marktanalyse • Bau & Wohnen • Handel & Dienstleistung • Produktion

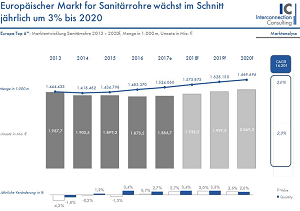

Der Markt für Sanitärrohre in den Top 6-Märkten Europas (Deutschland, Großbritannien, Italien, Frankreich, Benelux, Polen) wird bis 2020 jährlich um 3% wachsen. Würde man Großbritannien aus der Berechnung herausnehmen, so würde sich mit einer Rate von 3,5% pro Jahr ein noch rascheres Wachstum ergeben. Insgesamt stieg der Umsatz der Branche im vergangenen Jahr um 2,7%, wie eine neue Studie von Interconnection Consulting zeigt.

Der Markt für Sanitärrohre in den Top 6-Märkten Europas (Deutschland, Großbritannien, Italien, Frankreich, Benelux, Polen) wird bis 2020 jährlich um 3% wachsen. Würde man Großbritannien aus der Berechnung herausnehmen, so würde sich mit einer Rate von 3,5% pro Jahr ein noch rascheres Wachstum ergeben. Insgesamt stieg der Umsatz der Branche im vergangenen Jahr um 2,7%, wie eine neue Studie von Interconnection Consulting zeigt.

Brexit wird zur Bürde

Die wiedererstarkte Bauindustrie trägt naturgemäß dazu bei, dass sich auch der Markt für Sanitärrohre gut entwickelt. Das gilt für fast alle untersuchten Märkte. Großbritannien bildet hier eine Ausnahme. Denn im vergangenen Jahr gab es aufgrund der Unsicherheiten, die die Brexit-Entscheidung mit sich gebracht hat auch einen Rückgang bei den Baufertigstellungen und somit auch beim Absatz von Sanitärrohren (-2,3%). Deutschland hingegen erlebt einen Aufschwung. Bis 2020 wird der Absatz von Sanitärrohren jährlich um 3,9% ansteigen. Im vergangenen Jahr waren es 3,5%. Der Markt für Sanitärrohre wird von der Notwendigkeit nach leistbarem Wohnen begünstig, da viele deutsche Städte wie Berlin, München oder Hamburg öffentliche Wohnprojekte vorantreiben und fertigstellen um für Kleinverdiener Wohnraum zu schaffen, wie Laszlo Barla Autor der Studie erklärt.

Am Weg zurück

Italien und Frankreich wiederum weisen eine moderate Wachstumskurve auf. In Italien ist das fragile Wachstum aber mit starken Gegenwind durch politische Unsicherheiten konfrontiert. Trotzdem zeigt sich die Bauwirtschaft konsolidiert und ebnet auch den Weg für ein Wachstum am Sanitärrohre-Markt. Bis 2020 rechnet Interconnection mit einem jährlichen Wachstum von 3,2%. Auch in Frankreich prognostizieren die Experten von Interconnection zukünftiges Wachstum. Die Fertigstellungen im Wohnbau wuchsen im vergangenen Jahr gegenüber 2016 um 8,7%. Der Absatz von Sanitärrohren stieg im gleichen Zeitraum um 3,2%.

Warm- und Kaltwasser dominieren

Warm- und Kaltwasser-Installationen stellen mit rund der Hälfte des Umsatzes (50,7%) die größte Produktgruppe dar. Dieses Anwendungssegment setzte 2017 knapp 960 Millionen Euro in den untersuchten Ländern um. Metallrohre für Warm- und Kaltwasser sorgen mit rund 600 Millionen € für den größten Umsatz in diesem Bereich was vor allem mit den höheren Durchschnittspreisen von Metall zusammenhängt. Mengenmäßig haben Mehrschicht- und PVC Rohre bereits die Metallrohre überholt. Der Absatzanteil beträgt bei Mehrschichtrohren für Warm- und Kaltwasser 19,7% während dieser bei Metallrohren nur noch 12,8% beträgt – Tendenz stark fallend.

Fußbodenheizung ist Wachstumsgarant

Die flächenheizenden- bzw. kühlenden Rohre für Fußbodenheizungen haben die besten Wachstumsaussichten. Bis 2020 soll diese Anwendungsart die höchsten Steigerungsraten erfahren (Mehrschichtrohre +7,4%, Plastikrohre +7,1% pro Jahr). Den größten Marktanteil haben die Fußbodenheizungsrohre in Benelux mit 45,8%, gefolgt von Deutschland mit 39%. Den geringsten Anteil weist Großbritannien mit 7,4% aus. Fußbodenheizungsrohre sind auf der britischen Insel nicht sehr populär, da hier am häufigsten Radiator-Verbindungsleitungen eingesetzt werden.

Metallrohre im Rückwärtsgang

Vergleicht man die Entwicklung der Materialien so erkennt man einen starken Anstieg der Nachfrage bei Mehrschichtrohren. Der derzeitige Anteil von 36,8% soll bis 2020 noch weiter stark ansteigen (38,2%). Auch Plastikrohre konnten ihren Anteil kontinuierlich steigern und liegen derzeit bei 37,9%. Diese Steigerungen der Anteile bei Mehrschicht- und Plastikrohren geht zu Lasten der Metallrohre, die einen starken anteilsmäßigen Rückgang ausweisen. So soll sich der Anteil von Metallrohren zwischen 2013 und 2020 von 30,0% auf 22,5% verringern. Nur Edelstahlrohre können in diesem Segment einen positiven Ausblick erwarten (+1,0% jährlich bis 2020).

© Interconnection Marketing u. Information Consulting Ges.m.b.H.