Digitalisierung in Österreich - kurzfristige Auswirkungen überschätzt, langfristige Wirkungen unterschätzt

30. Aug 2016 • News • Österreichisches Institut für Wirtschaftsforschung • Marktdaten • Marktforschung • Trendforschung • Wirtschaft, Politik & Gesellschaft • Online & IKT & Elektronik • Arbeitswelt

Die Digitalisierung umfasst immer mehr Bereiche der Produktion von Gütern und Dienstleistungen ebenso wie das Alltagsverhalten der Bevölkerung. Aufgrund einer euphorischen Erwartung in neue technische Möglichkeiten – ebenso wie der Angst davor – werden die kurzfristigen Auswirkungen des technologischen Wandels häufig überschätzt und die langfristigen Wirkungen unterschätzt.

Die Studie weist u.a. einen positiven Zusammenhang zwischen Digitalisierung und regionalem Beschäftigungswachstum nach, zeigt aber auch, dass sich mit zunehmender Digitalisierung Berufsinhalte und Tätigkeitsschwerpunkte verschieben. In der Folge steigt auch der Bedarf an analytischen und interaktiven Fähigkeiten mit entsprechend höheren Ansprüchen an Qualifikation und Ausbildung der Beschäftigten. Die Telekommunikation bildet als kritische Infrastruktur das technologische Rückgrat der Digitalisierung. Internationale Vergleiche zeigen für Österreich einen großen Nachholbedarf an Investitionen in Hochgeschwindigkeitsnetze.

Die Studie untersucht die prägenden Entwicklungen der Digitalisierung in Österreich mit Augenmerk auf originäre empirische Untersuchungen zu den vier Wirkungskanälen:

- Automatisierung und Arbeitswelt

- Telekommunikation und Wertschöpfungsketten

- Neue Chancen für Wachstum und Beschäftigung

- Steigender Wettbewerb zwischen Standorten

Die wichtigsten Ergebnisse lassen sich dabei wie folgt zusammenfassen:

- Durch die Digitalisierung werden bestehende Berufe i.d.R. nicht obsolet, aber es verschieben sich Arbeitsinhalte von Routine zu Nicht-Routine Tätigkeiten. Berufe mit vornehmlich analytischen und interaktiven Tätigkeiten stellen dabei höhere Ansprüche an die Kompetenzen und formale Qualifikation der Beschäftigten.

- Eine Polarisierung der Beschäftigung zu Lasten der Arbeitskräfte mit mittlerer Qualifikation zeichnet sich in Österreich bisher nicht ab. Ein wahrscheinlicher Grund dafür ist die gute Differenzierung der mittleren Ausbildung.

- Weiter unter Druck geraten dagegen manuelle Routine-Tätigkeiten (Tertiärisierung). Diese werden vorwiegend von formal gering qualifizierten Arbeitskräften geleistet, für die in der Folge ein weiterer Rückgang der Beschäftigung zu erwarten ist.

- Die zunehmende Digitalisierung rückt die Telekommunikation immer weiter ins Zentrum der Wertschöpfungskette. Sie ist ihr technologisches Rückgrat und Nervensystem. Ihre Entwicklung strahlt sowohl über die eigene Nachfrage nach Gütern und Dienstleistungen als auch durch intermediäre Dienstleistungen für andere Branchen auf zahlreiche Wirtschaftsbereiche aus.

- Der Strukturwandel in der Telekommunikation war in den vergangenen Jahrzehnten enorm. Technologischer Wandel und die Öffnung der Märkte führten zu einem deutlichen Rückgang der relativen Preise. Nach turbulenten Jahren gab es seit 2010 einen Trend zur Konsolidierung mit steigenden Preisen. In internationalen Preisvergleichen der OECD schneidet Österreich aber weiterhin gut ab

- Ein Vergleich von Kennzahlen zum Grad der Digitalisierung mit den Pro-Kopf Einkommen sowie anderen Indikatoren der Wettbewerbsfähigkeit (z.B. Arbeitsproduktivität, Humankapital) zeigt, dass die Digitalisierung ein unabdingbarer Bestandteil leistungsfähiger Wirtschaftssysteme ist.

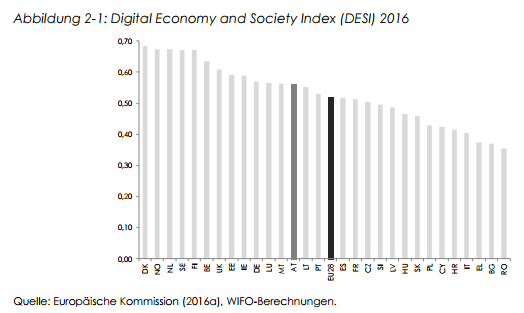

- Umso schwerer wiegt, dass Österreich im internationalen Vergleich bei der Digitalisierung im Rückstand liegt und gemessen am Pro-Kopf Einkommen nur unterdurchschnittliche Werte aufweist. Besonders großer Nachholbedarf besteht bei der Modernisierung von Netzen für die „Schnelle Breitbandkommunikation“.

- Im Vergleich zwischen den Branchen weist die Telekommunikation eine überdurchschnittlich hohe Investitionsquote auf. Dies trotz deutlicher Rückgänge seit 1995, die z.T. ebenfalls auf die günstige Preisentwicklung der wichtigsten Investitionsgüter zurückzuführen sind. Im internationalen Vergleich liegt Österreich bei den Investitionen des Sektors je Einwohner aber zurück.

- Zusätzliche Investitionen im Umfang von einer Milliarde Euro ergeben Effekte von bis zu 1,2 Mrd Euro an verbundener Wertschöpfung und eine Auslastung für 14.700 Beschäftigte. Die Effekte sind im Rahmen realistischer Investitionssummen skalierbar und können auf die Größenordnung einer konkreten Initiative angepasst werden.

- Langfristig noch bedeutender sind die strukturellen Effekte. Ökonometrische Schätzungen ergeben, dass der Anstieg des Beschäftigungsanteils IKT-intensiver Sektoren um einen Prozentpunkt ceteris paribus mit einem zusätzlichen regionalen Beschäftigungswachstums von 0,3 bis 0,4 Prozentpunkte einhergeht.

The Digital Economy & Society Index (DESI)

Eine wesentliche Folge der Digitalisierung besteht darin, dass aufgrund geringerer Transaktionskosten für Information und Kommunikation der Wirkungsradius von Unternehmen größer und die Konkurrenz intensiver wird. Entsprechend steigen die Anforderungen an die „Digitale Intelligenz“ als Bestimmungsfaktor der Wettbewerbsfähigkeit von Ländern und Regionen. Diese betrifft technische Artefakte und Infrastruktur ebenso wie persönliche Fertigkeiten, Kompetenzen und Qualifikationen oder rechtliche und regulatorische Rahmenbedingungen.

Alle entwickelten Länder und Regionen verfolgen im Wesentlichen gleiche Ziele mit ähnlichen strategischen Schwerpunkten und Maßnahmen (z.B. Infrastruktur, Bildung, Innovation, unterschiedliche Anwendungen neuer IKT). Was den Unterschied ausmachen wird, sind die Effizienz, Effektivität und Geschwindigkeit bei der Umsetzung dieser Maßnahmen. Diese werden letztlich den Ausschlag dafür geben, welche Wirtschaftsräume im Wettbewerb zunehmend unter Druck geraten und welche Länder und Regionen die Chancen der Digitalisierung für mehr Wachstum, höhere Realeinkommen und gesellschaftlichen Wandel nutzen können.

© Österreichisches Institut für Wirtschaftsforschung